Privatleasing blir allt dyrare – detta måste du tänka på

Lästid: 5 min

När Riksbanken höjer räntan ökar även månadsavgiften för många som valt privatleasing. Ska du teckna nytt leasingkontrakt gäller det att läsa noga – missa inte våra tips!

Privatleasing ses av många som ett tryggt sätt att ha en ny bil med fast månadskostnad. Men det är fel!

I många fall bygger månadsavgiften på en rörlig ränta. Och som vi alla vet vid det här laget har Riksbanken höjt räntan och väntas fortsätta med fler höjningar. Då kan privatleasing bli rejält mycket dyrare.

Efter att man skrivit på leasingkontraktet finns det inte mycket att göra. När månadsavgiften ökar sitter leasingtagaren fast i en rävsax, eftersom det är dyrt att bryta ett kontrakt i förtid. De flesta leasingkontrakt löper över 36 månader.

Inte köp utan hyresavtal

Att köpa bil hos en bilhandlare ska vara säkert och då skyddas man av konsumentköplagen, som ger många fördelar. Bilägaren får även mångåriga garantier av tillverkaren.

Men privatleasing är inte ett köp, utan i juridisk mening ett hyresavtal. Villkoren som står i hyresavtalen är de som gäller och här hjälper alltså inte konsumentköplagen. Tyvärr.

Har man skrivit under ett leasingkontrakt så har man också förbundit sig att följa villkoren som finns angivna i den finstilta och i många fall rätt långa texten.

Rörlig ränta nämns inte

Uttrycket ”rörlig ränta” används inte alltid i leasingkontraktet utan det kan istället finnas en sådan här formulering:

”Uthyraren får därför med omedelbar verkan höja hyran i den utsträckning som motiveras av att Uthyrarens kostnader för finansiering av fordonet ökat på grund av dyrare upplåning.”

Avtalet brukar också innehålla formuleringar som ”andra kostnadsökningar” och uthyraren behöver inte i detalj redogöra för vad dessa innebär. Heller inte förvarna. Som konsument är det bara att betala, protestera hjälper inte.

Dock ska de sägas att de flesta leasinggivare är seriösa och inte dummare än att de gärna vill behålla kunden, nästa gång det är dags att byta bil.

Viktiga tips som hjälper dig

Har man skrivit på ett leasingkontrakt så är det alltså inte mycket att göra. Bara att bita i det sura äpplet och härda ut.

Men för dig som vill ha en ny bil och funderar på att använda dig av privatleasing finns det en del punkter som är viktiga.

Läs igenom vår lista med tips nedan och ta ett informerat och klokt beslut. Kanske är inte privatleasing det bästa för dig?

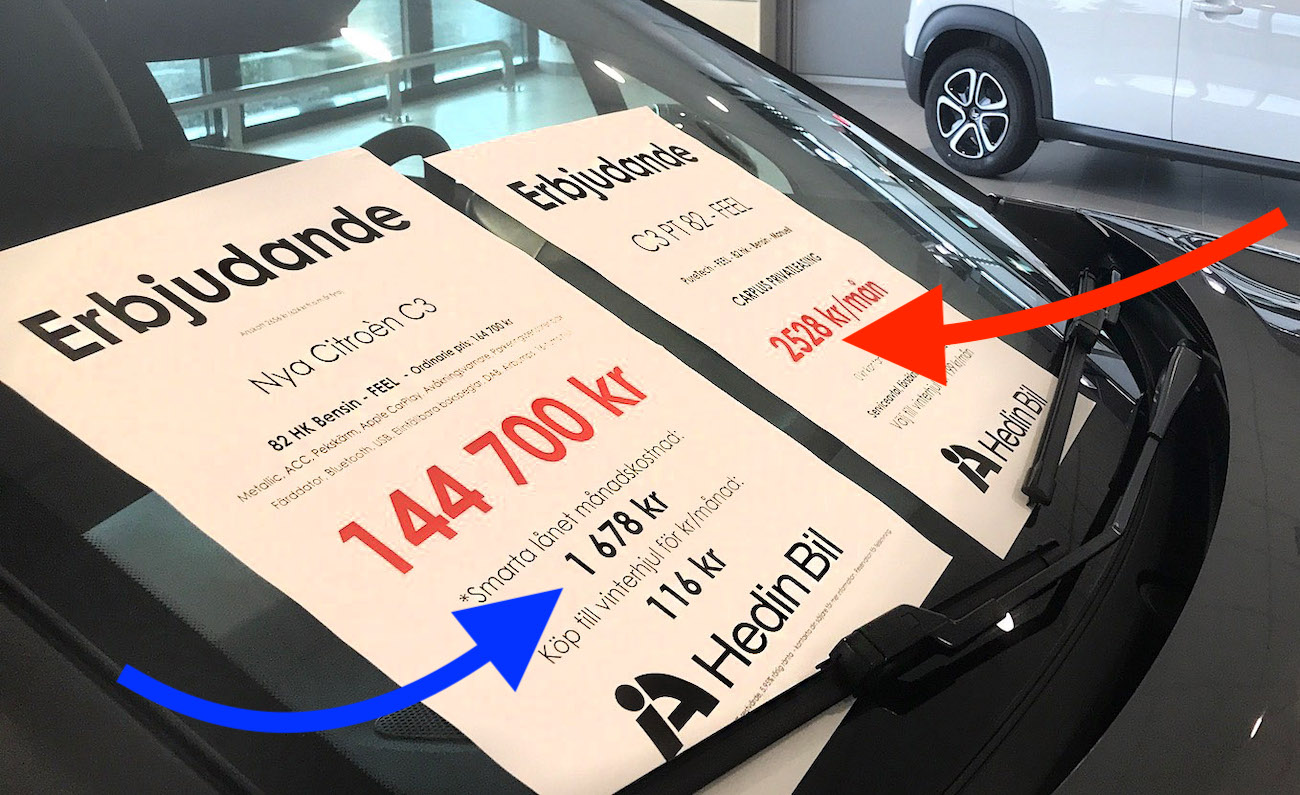

Här ser vi ett konkret exempel på att finansiera ett bilinnehav. Lån kostar 1 678 kronor i månaden (blå pil), privatleasing 2 528 kr/mån (röd pil).

Låna istället för privatleasa

Privatleasing är inte alltid det mest smarta sättet att disponera en bil. Att äga kan i många fall vara mer ekonomiskt fördelaktigt.

Köper du en ny bil hos en bilhandlare kan du ”låna på bilen”, det vill säga bilen står som säkerhet för lånet. Ett så kallat saklån. Då blir räntan hyggligt låg och månadskostnaden lägre. Även här är räntan som regel rörlig och kan stiga.

Det som tillkommer är försäkring, som ofta ingår i privatleasing. Men en ny bil behöver bara halvförsäkring (vagnskadan täcker).

Köper du en elbil eller laddhybrid är det du som ägare som tar emot klimatbonusen. Om du privatleasar en laddbar bil är det finansbolaget som behåller bonusen.

En stor kostnad som bilägare är värdeminskningen. Men den har de senaste åren varit relativt låg. Vissa begagnade elbilar har till och med ökat i pris, på grund av stor efterfrågan.

Gör en noggrann ekonomisk kalkyl innan du bestämmer dig för privatleasing!

Privatleasing av elbil

De som vill köra en ny elbil väljer ofta privatleasing. Bland privatpersonerna är det hela 70 procent som föredrar denna finansiering.

Historiskt beror detta på att många elbilsmodeller lanserats på den svenska marknaden med mycket låga och attraktiva leasingavgifter. När MG ZS EV introducerades 2021 gick den exempelvis att leasa för 1 900 kronor per månad.

Det var marknadsföring och ett sätt att trycka ut en stor mängd elbilar på marknaden. Men när räntan nu går upp ser vi betydligt högre månadsavgifter vid privatleasing.

Gör först en noggrann, ekonomisk kalkyl och undersök vilken finansiering som är bäst för dig. Och ta höjd för att räntan fortsätter uppåt och då blir leasingavtalen dyrare. Men det blir även dyrare att låna pengar.

Bryta kontrakt blir dyrt

Privatleasingens längd kan variera men överlägset vanligast är 36 månader, 3 år. De som vill ha större flexibilitet väljer 12 eller 24 månader, men brukar då i gengäld få betala en högre månadsavgift.

Vad händer om du måste avbryta leasing i förtid? Här skiljer sig villkoren åt mellan olika bilhandlare och finansbolag.

Ta noga reda på hur dessa villkor ser ut, innan du skriver på leasingkontraktet. Kanske kan du få bättre villkor hos en annan handlare?

Vad är normalt slitage?

Någonstans i hyresavtalets finstilta text lär du hitta en mening som lyder ungefär så här: ”Skador utöver normalt slitage ersätts av leasingtagaren”.

Även här skiljer sig villkoren åt mellan de olika aktörerna på marknaden. Begär att få en skriftlig beskrivning av vad som betraktas som ”normalt slitage”.

Utgå också från att leasingbilen besiktigas av uthyraren och det är deras tolkning av normalt slitage som gäller. Du kanske tycker att det är normalt med några skrapmärken på fälgarna, men bilhandlaren skickar dig en faktura på nya fälgar.

Du betalar fordonsskatten

När privatleasingen blev populär i Sverige för drygt 10 år sedan var det vanligt att allting bakades in i en månadsavgift. Då ingick försäkring, vinterhjul, hjulskifte, däckhotell, med mera.

Så är det inte längre. Siffran du ser i reklamen är låg – för att locka intresse. Men allt som oftast tillkommer det fler kostnader.

De områden du bör kontrollera är om vinterhjul ingår, hur ser försäkringen ut (hög självrisk?) och finns det andra tillägg?

Tänk också på att fordonsskatten betalas av leasingtagaren. Fordonsskatten har höjts vid flera tillfällen de senaste åren och varierar kraftigt.

Elbilar betalar exempelvis bara 360 kronor per år i fordonsskatt. Törstiga suvmodeller (bensin/diesel) kan kosta 15 000 kr/år, eller mer. Ta reda på vad som gäller innan du skriver på leasingkontraktet.

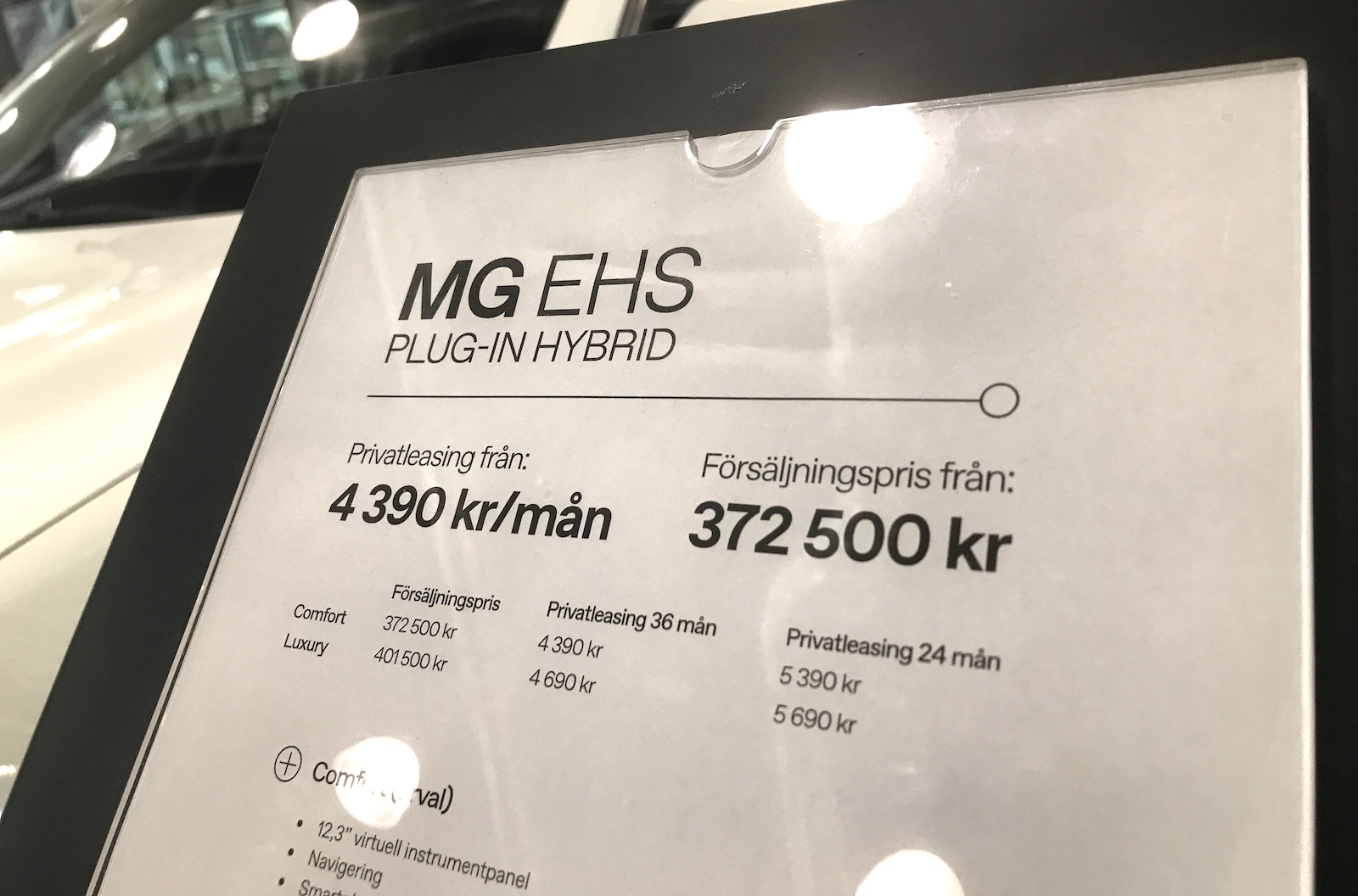

Privatleasing i 36 månader kostar 4 390 kr/mån medan 24-månaders leasing är betydligt dyrare – 5 390 kr/mån.

Privatleasing har fördelar

Har du läst så här långt kanske privatleasing framstår som en alltigenom dålig metod att disponera en bil. Så är det förstås inte, det finns flera fördelar:

• Du slipper ta lån. En fördel om du exempelvis redan har ett stort lån till ditt boende.

• Du kör en modern, krocksäker bil med nybilsgaranti.

• Fast månadskostnad (som dock kan stiga, som vi nu vet).

• Försäkringen kan vara billigare, speciellt för yngre förare.

• Du slipper tänka på värdeminskning och försäljning.

• Privatleasing är tryggare jämfört med en äldre bil som kanske måste repareras.

Läs även detta:

Konsumentköplagen förstärks – bättre skydd vid köp av begagnade bilar