Självriskförsäkring kan spara tusenlappar varje år – så här gör du

Text: Par Brandt

Lästid: 8 min

Många bilägare känner inte till möjligheten att slippa betala självrisk vid en skada. Ännu färre vet att självriskeliminering kan spara tusenlappar varje år i sänkt försäkringspremie. Här är hemligheten!

Skrap! Ajajaj – den där stolpen såg du inte. Men du har ju försäkring så det är väl bara att anmäla skadan och beställa tid hos verkstaden?

Tyvärr är det inte ”bara”. Även om din bilförsäkring täcker reparationen måste du alltid betala en självrisk. Oftast 3 000 kronor och ibland mycket högre än så.

En tilläggsförsäkring som inte många bilägare känner till är självriskeliminering, eller självriskförsäkring som det också kallas. Med en sådan försäkring slipper du betala självrisken och kan därmed sova lite tryggare, utan att behöva vara rädd för oväntade utgifter.

Är självriskförsäkringen dyr? Nej, tvärtom, om du är lite smart och följer våra tips så går det faktiskt att spara pengar – i bästa fall flera tusenlappar varje år!

Häng med i artikeln så ska vi förklara hur du gör för att minska din försäkringspremie, det är faktiskt väldigt enkelt.

Även med parkeringssensorer fram och bak kan sådana här skador inträffa.

Även med parkeringssensorer fram och bak kan sådana här skador inträffa.

Vagnskada är tryggast

En halvförsäkring och helförsäkring till bil har stora likheter men en viktig skillnad: vagnskada. I helförsäkring ingår vagnskada och den täcker skador vid olyckor, skadegörelse eller annan yttre påverkan.

Om vi använder exemplet med stolpen ovan så ersätts de skadorna med en helförsäkring, men inte med en halvförsäkring.

För de allra flesta som har en någorlunda ny bil framstår helförsäkring som det bästa och tryggaste valet. Skulle bilen bli skadad på något sätt kan annars reparationen bli mycket kostsam.

Redan repor på nästan nya bilen! Tyvärr inte ovanligt om man exempelvis parkerat utanför ett köpcentrum.

Redan repor på nästan nya bilen! Tyvärr inte ovanligt om man exempelvis parkerat utanför ett köpcentrum.

Spara tusenlappar

Det många bilägare inte vet – och oftast heller inte blir upplysta om – är att man själv kan bestämma nivån på självrisken för vagnskada. Det görs när bilägaren tecknar försäkringen.

Väljer du en högre självrisk ger det en lägre försäkringspremie. Men eftersom du tecknat en separat självriskförsäkring så betalar du i praktiken ingen självrisk.

Därför ska du köpa en självriskförsäkring, välja en högre självrisknivå på din bilförsäkring och därefter se hur din månadskostnad sjunker.

Utslaget på helåret så handlar det oftast om en besparing på 2 000–3 000 kronor – ibland ännu mer!

Täcker självriskförsäkring även glasskador? Lusläs villkoren innan du bestämmer dig.

Täcker självriskförsäkring även glasskador? Lusläs villkoren innan du bestämmer dig.

Välj självriskförsäkring

De stora försäkringsbolagen brukar inte erbjuda självriskförsäkring utan då får man leta på annat håll. Men det är inte svårt att hitta, googla på ”självriskförsäkring”.

Det du ska leta efter är en så hög ersättningsnivå som möjligt. Villkoren ser olika ut men det kan handla om max 5 000 kronor vid två tillfällen per år, eller maximalt 10 000 kronor under 12 månader. Ibland erbjuds ännu högre nivå, som 20 000 kr/år.

Även när det gäller denna typ av försäkringar så gäller det att läsa villkoren. Ibland omfattar självriskförsäkringen alla fordon som försäkringstagaren kör, även hyrfordon – eller inte.

Ibland undantas självrisk för glasskada, vilket är mindre bra då dessa skador är vanliga och kan kosta rätt mycket.

Gemensamt för de företag som erbjuder självriskförsäkring är att den inleds med en ”kvalificeringstid” på oftast en månad. Du kan alltså inte teckna och få en självriskförsäkring att börja gälla samma datum som en olycka skedde.

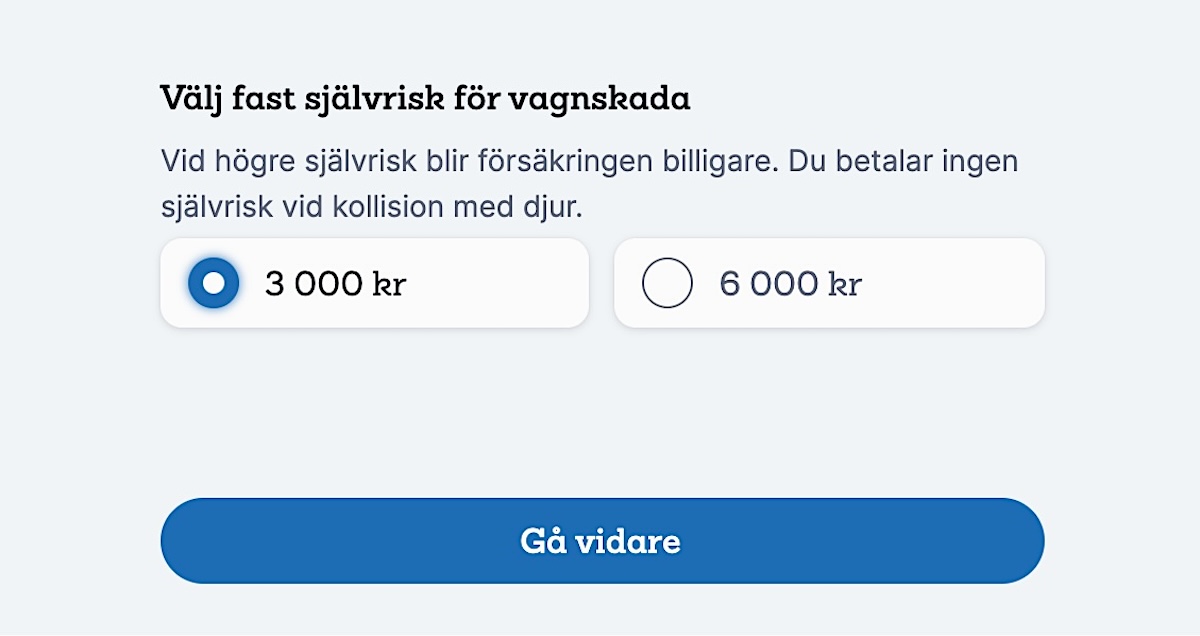

Här ser vi ett exempel från Folksam, som bara har två självrisknivåer, 3 000 och 6 000 kronor. Tyvärr sparar man inte så mycket hos Folksam med en högre självrisk.

Här ser vi ett exempel från Folksam, som bara har två självrisknivåer, 3 000 och 6 000 kronor. Tyvärr sparar man inte så mycket hos Folksam med en högre självrisk.

Välj självrisknivå

De flesta försäkringsbolag erbjuder möjligheten att välja självrisknivå. Ibland är det bara två nivåer, ibland tre eller fyra och i några få fall fem nivåer.

Generellt kan man säga att ju fler nivåer, desto större skillnad i premiekostnad för din bilförsäkring. Och därmed också en större chans att spara pengar.

Hur mycket pengar kan du spara på ett år genom att höja självrisknivån? Det tråkiga svaret är att ”det beror på”.

Det som gör att försäkringspremien skiljer sig åt är ålder på bilägaren, bilmodell, årlig körsträcka, bostadsort och även typ av bostad. Alla dessa variabler påverkar din premie och hur mycket du kan spara.

Men efter att ha gått igenom villkoren hos de stora försäkringsbolagen, och även ett gäng av de mindre, så är bilden tydlig. Det är inte svårt att spara 200–300 kronor per månad i minskad premiekostnad. Ibland ännu mer än så.

Det innebär att du utan problem finansierar kostnaden för självriskförsäkringen samtidigt som du sparar ytterligare en slant på kanske 1 000–3 000 kronor om året.

Som extra grädde på moset kan du sova lite tryggare i förvissningen att risken för oförutsedda utgifter minskat betydligt.

Ingår bärgning och hyrbil i din försäkring? Viktiga villkor att hålla reda på.

Ingår bärgning och hyrbil i din försäkring? Viktiga villkor att hålla reda på.

Leta efter bästa pris

I Sverige finns det fyra stora försäkringsbolag som tecknar sakförsäkringar. Folksam, If, Länsförsäkringar och Trygg-Hansa har sammanlagt en marknadsandel på cirka 80 procent.

Förutom dessa stora drakar finns det flera mindre försäkringsbolag där exempelvis Ica Försäkring vuxit under en följd av år. Andra bolag att hålla koll på är Evoli, Gjensidige och Svedea.

För att hitta det bästa erbjudandet till dig som bilägare behöver du surfa runt på försäkringsbolagens hemsidor och göra anteckningar. Annars blir det svårt att hålla alla siffror i huvudet.

Normalt sett har en bilförsäkring en bindningstid på 12 månader. Du kan inte avbryta försäkringen med mindre än att du säljer din bil och köper en ny. Vissa försäkringsbolag erbjuder bilförsäkring utan uppsägningstid, men det är ganska ovanligt.

Är du under 25 år kan det bli dyrt att försäkra bilen. Dessutom är självrisken hög.

Är du under 25 år kan det bli dyrt att försäkra bilen. Dessutom är självrisken hög.

Yngre förare betalar mer

Försäkringsbolagen hävdar att yngre bilförare orsakar fler skador på sina bilar. Speciellt kombinationen av hög motoreffekt och en ålder under 25 år brukar resultera i riktigt höga försäkringspremier.

Efter 25 år blir bilförsäkringen billigare hos de flesta försäkringsbolag. Men det är också så att självrisknivån sjunker efter att bilägaren fyllt 25 år.

Speciellt yngre bilägare tjänar alltså på att skaffa en självriskförsäkring som helt eller delvis betalar självrisken, om en skada skulle uppstå.

Liten skada, det där fixar verkstaden. Men har du en ny bil med vagnskadegaranti kan självrisken bli rejält dyr.

Liten skada, det där fixar verkstaden. Men har du en ny bil med vagnskadegaranti kan självrisken bli rejält dyr.

Nya bilar har hög självrisk

En av flera fördelar med att köpa en ny, eller nästan ny, bil är att det ingår 3 års vagnskadegaranti. Ett mera korrekt namn vore vagnskadeförsäkring, som det i praktiken är.

Med vagnskadegaranti räcker det att teckna en halvförsäkring och i praktiken få samma fördelar som med en helförsäkring. Vagnskadegarantin betalas av generalagenten.

De 3 första åren har alltså bilägaren en lägre försäkringspremie, vilket förstås är bra. Mindre bra är att självrisken för de bilar som har vagnskadegaranti är relativt hög.

När man tecknar en helförsäkring brukar självrisken vara minst 3 000 kronor. Men för de som har en nyare bil med vagnskadegaranti kan självrisken starta vid 5 000–6 000 kronor och ibland gå över 10 000 kronor.

Även en mindre skada på bilen kan därför bli ganska kostsam för bilägaren, då självrisken är så dyr.

Vårt råd: har du en bil med vagnskadegaranti bör du verkligen överväga att skaffa en självriskförsäkring.

Flera försäkringsbolag vill inte ha elbilsägare som kunder. Märkligt, kan man tycka.

Flera försäkringsbolag vill inte ha elbilsägare som kunder. Märkligt, kan man tycka.

Tufft för elbilarna

För de av er läsare som letar efter bästa försäkringen till en elbil uppstår snabbt en insikt: många försäkringsbolag erbjuder inga försäkringar till elbilar.

Erbjuds en försäkring så är den inte sällan en bra bit dyrare än de till bensin- eller dieselbilar. Men som vi konstaterat flera gånger förut – det skiljer sig åt mellan bolagen.

Förmodligen är det ny teknik hos elbilar som gör försäkringsbolagen osäkra och därmed vill ha lite extra säkerhetsmarginal för framtida reparationskostnader.

Det som är positivt för elbilarna är att självrisken har ett större utslag på premien, jämfört med ”vanliga” bilar. Vi testade med Tesla Model Y hos de stora bolagen och kunde i de flesta fall spara cirka 400 kronor per månad i sänkt premie genom att gå från låg till hög självrisk.

Låter motorn illa? Ingen olja på stickan? Då behövs en maskinskadeförsäkring – annars är du rökt!

Låter motorn illa? Ingen olja på stickan? Då behövs en maskinskadeförsäkring – annars är du rökt!

Håll koll på övriga villkor

Djävulen bor i detaljerna, brukar man säga, och det gäller i allra högst grad för bilförsäkringar också. Förutom självrisken gäller det att även ha koll på andra villkor.

Läs noga och tänk på följande punkter:

• Maskinskada. Ålder och max antal körda mil skiljer sig åt mellan försäkringsbolagen. Gränsen brukar gå vid 10 år och 15 000 mil, i bästa fall. Se till att din bil kan få maskinskadeförsäkring, den är mycket viktig.

• Glasskada. Behöver vindrutan bytas kan bilägaren betala en fast självrisk (till exempel 1 500 kronor) eller ett belopp i procent. Inte sällan brukar det vara 40 procent av vad vindrutan kostar, och då kan det i värsta fall bli riktigt dyrt. Stora vindrutor kan kosta långt över 10 000 kronor, plus arbete.

• Viltolyckor. Att få ersättning vid en viltolycka ingår inte alltid i en bilförsäkring, utan kan vara ett tillägg. Mycket bra att ha, speciellt om du kör på ett vildsvin (stora skador).

• Hyrbil. Ingår inte heller hos alla försäkringar och något du kan behöva betala extra för. Viktigt att ha om verkstadsbesöket blir långt.

• Drulleförsäkring. Ännu en viktig del av bilförsäkringen som inte alltid ingår, utan kostar extra. Kallas även för otursförsäkring eller allriskförsäkring. Där kan det ingå att man till exempel får ersättning för kostnader efter att en bilnyckel försvunnit. Eller reparationer vid feltankning.

Fler guider:

Många myter om bilbränder – här är de vanligaste orsakerna

Vilket är bäst, maskintvätt eller manuell tvätt? Här är svaret!

Så får du bort insekter från bilen – snabbt och skonsamt

Så finansierar du din bil – spara stora pengar

Din nästa bil kan ha skulder – så gör du skuldkontroll

Maskinskadeförsäkringen är din bästa vän i nöden – har du koll?

10 viktiga punkter du måste kolla vid köp av begagnad bil

Rätt däcktryck sparar tusenlappar – och miljön

Välj bilverkstad fritt och spara tusenlappar